你的位置:联华证券实盘配资_可查配资实盘平台_正规股票配资平台排行 > 可查配资实盘平台 >

发布日期:2024-08-20 19:35 点击次数:181

以目前现金流,只够活到2025年年底?

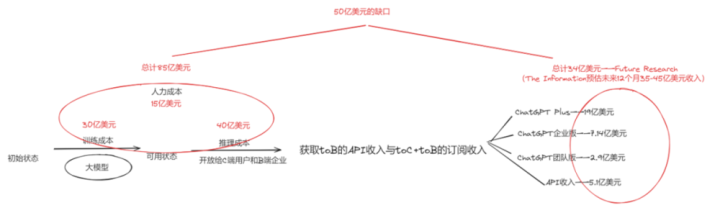

参考过去一年的运营数据再结合如今的情况看,OpenAI今年大概会出现50亿美元的资金缺口。我们知道一个公司能否运转下去,最根本的还是要看现金流。如果假设OpenAI一年就是50亿美金的缺口,且不再加大投入,微软在2023年1月给到100亿美金的投资,也就够撑到2025年年底(2023年的资金缺口应该没有50亿美元那么大)。

回收打不正的原因之一就在于大模型公司高昂的运营成本。OpenAI的成本主要来自推理成本、训练成本和人工成本三大块,据推算一年大概要烧掉85亿美元,这比南苏丹全国一年的GDP还要多。

先说推理成本,这指的是OpenAI租用微软服务器为ChatGPT及底层LLM提供动力方面的支出,一位直接了解支出情况的人士表示,截至3月,OpenAI一年的推理成本将接近40亿美元,而且这还是微软因为两者的关系给出了很大的折扣。

训练成本(包括支付数据费用)预计为30亿美元,是仅次于推理成本的支出大头。去年,OpenAI进一步推进了对新一代人工智能的训练,因此花费也超出预期,OpenAI早先计划在训练成本上花费约8亿美元,但结果就是没控制住。TheInformation估计,随着该公司推出了新版本的旗舰LLM,并开始训练新的旗舰模型,今年训练成本还将翻一番。

第三是人力成本,OpenAI雇佣了约1500名员工,而且员工人数还在迅速增加,这可能会花费约15亿美元。据直接了解支出情况的人士称,OpenAI预计2023年的员工成本为5亿美元,而到2023年底,员工人数翻一番,达到800人左右。如今OpenAI的员工人数又增加了近一倍,如果其网站上列出的近200个空缺职位能说明一些问题的话,那么在2024年下半年,OpenAI可能还会增加更多的员工。

以上三项加在一起,OpenAI今年的运营成本可能高达85亿美元,这让此前研究机构给出的34亿美元的ARR预估显得“杯水车薪”。

此前FutureResearch的一份报告指出OpenAI的ARR大概在34亿美元左右,TheInformation则给出了宽泛的预估数字,它根据OpenAI当前2.83亿美元的月收入,结合今年下半年未卜的销售情况,预计OpenAI的年收入在40-50亿美元之间,这个缺口比非洲国家布隆迪全国一整年的GDP还多。

降不下去的成本、不好增长的营收,

不容易拿到的融资?

抛开融资去看OpenAI自己独立存活下去的可能,其实我们会更倾向于认为,在未来的几年里,很难、非常难。

成本比较简单,目前看起来相对有机会的方向是降低推理成本,而对于训练成本,在目前大模型厂商积极抢位、各显神通的阶段,厂商们可能还是倾向于在训练AI上加大投入,因而训练和人才成本可能只增不减。

推理成本上,鉴于微软和OpenAI的合作关系,OpenAI其实一直以接近成本价的价格租用微软的服务器,这块儿基本降无可降。一位了解相关事项的业内人士表示,该微软租给OpenAI的集群一共配备了35万个英伟达A100芯片,ChatGPT占用了其中约29万个芯片(占集群的80%以上),定价约为每个A100每小时1.3美元。但在技术架构上未来还有降低推理成本的可能,如果采用模型压缩、量化、并行化等技术,以及合理选择模型规模等等手段,还是有机会实现性能和成本的平衡。

占40亿美元的推理成本是最大头,如果能降下来,还是很可观的。毕竟如果事情往对OpenAI更有利的方向发展,未来会有更多人使用它,当然可能不付费,但会产生推理成本,下面我们也会提到。

另外,除了和微软的合作,OpenAI目前也在积极推进和其他大型企业和机构的合作,可能也会有机会分担一定的成本。

收入方面,OpenAI的GPT系列模型无疑是史上最强,但就赚钱能力来说,现在的局面可以说是十分复杂。

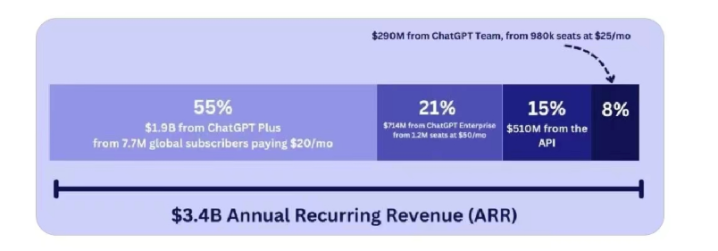

OpenAI34亿美元ARR拆分

toC订阅收入

OpenAI最大的收入,超过55%来自于ChatGPTPlus用户,全球大约有770万个人用户支付了20万美元的订阅费用。但是如果按照AI能力提升、AI产品普及去判断ChatGPT的用户会逐步增加可能是对的,但ChatGPTPlus的个人用户会继续增长,可能就有点过于草率了。

首先,全球能够支付得起20美元/月来使用AIbot的总人数,可能就不多。经济条件够、有强烈的工作或者学习需求,是2个硬性条件。

在这之外,AI能力的演进,反而在推动原本花钱的人变成免费用户。

数据统计显示,中证1债指数近一个月上涨0.18%,近三个月上涨0.53%,年至今上涨1.41%。

数据统计显示,中证综合债指数近一个月上涨0.59%,近三个月上涨1.39%,年至今上涨4.26%。

一是自己卷自己。例如本来订阅过GPT-4的我,支持图片上传、各种小功能的GPT-4o免费之后,自然就取消了订阅。而我们编辑部之前有大概1/3的人都花钱订阅了ChatGPT,而现在都在考虑取消订阅。

一个是别人卷自己。ClaudeSonnet出来之后,很多人都转过去了,这种现象并不少见。

这其实是这几个头部的大模型在卷,能力在拉近,AI用户本身就爱尝新,粘性并不存在。

另一个在toC个人用户上的问题在于,当不付费的用户越来越多,不产生收入也就算了,产生的推理成本切切实实存在的,据TheInformation报道,免费用户的数量在数百万左右。另外一个“坏消息”是,ChatGPT要被集成到iPhone中去,更恐怖的是,苹果并不会付钱,就是这么强势。所以,上面会提及推理成本的下降对OpenAI来说,非常关键。

而随着苹果和ChatGPT的高强度联通,可能会出现新的生态系统而诞生新的商业机会,但前提是OpenAI能够活着等到那天。

另外,随着大模型技术的成熟,距离应用层的爆发也更近一步,而OpenAI企业目前暂未推出除了ChatGPT以外的独立C端应用产品,就OpenAI本身的技术能力和产品知名度来看,可能不需要花费很多额外的成本,不知道这里未来是否有可能成为一块收入组成。

ToB收入

toB方面,企业版和团队版加起来算是第二大收入,OpenAI在今年与PwC合作来分销,但企业服务这块的竞争激烈程度只能说比toC有增无减。

而toB的另一块,API,其实我们当时看到数据,第一反应就是,API的收入竟然有点低?但仔细一想确实能找到合理性,首先大模型的价格战真的是异常热闹,API的价格一降再降。搜一搜新闻,差不多都是某大模型API降级95+%以上,这里面的某大模型基本可以替换成任何有头有脸的大模型的名字。

而大模型们的钱,很大一部分都被云服务商赚走了。集成了各家大模型的云厂商的财务数据一个比一个好看。例如没什么存在感的GoogleCloud,昨天发布2024年Q2财报,GoogleCloud首次实现季度收入超过100亿美元,营业利润超过10亿美元。

而大模型本身,却是一边承担着极高的研发压力,另一方面却是只能分到三瓜俩枣。

这样来看,几种现有的收入模式,增长较为困难,更多可能还是要开源,TheInformation提及了OpenAI可能计划推出真正赚钱的搜索、以及可能toB企业迅速买单的PCAgent。

只能说,对于OpenAI来说,好消息,是他们的收入增长比成本增长快,而他的对手,更差劲一些。现在势头比较猛的Anthropic,收入大概是OpenAI的1/10-1/5,但亏损却有OpenAI的一半。相对“健康”的财务管理和与对手拉开差距占领更多市场份额,成为了大模型的唯一解。

坏消息是,在闭源模型抢占市场这条路线之外,还有Meta这样的开源选手,昨天推出的Llama3.1405B在各场景下已经开始对标闭源模型GPT-4o和Claude3.5Sonnet了。当开源模型的能力开始赶上闭源模型,AI行业的市场格局可能会发生改变,而在这之上建立的商业模式,可能就不再成立。

另外,在上一轮融资中已经有不少老股东被未选择跟投,当然这其中既有资本本身的投资能力和偏好等主观因素,也有OpenAI始终不稳定的组织架构、市场前景暂不明确等客观原因。

不过无论如何,OpenAI仍然是那个最有希望活下去的大模型创企,因为在当下语境,有多少人希望ChatGPT的大厦崩塌,就有多少人希望ChatGPT的传奇继续。

商业世界中配资平台哪家可信赖,产品和钱很多时候都是数字,由一个个数字吸引另一些些数字。

Powered by 联华证券实盘配资_可查配资实盘平台_正规股票配资平台排行 @2013-2022 RSS地图 HTML地图